Hogyan és mire használhatom a NAV eÁFA rendszerét?

Mit jelent és mit fog jelenteni az aÁFA rendszer bevezetése a vállalkozások működésére és a könyvelők napi munkájára? Könnyíti a munkát, vagy lesz, ahol egyáltalán nem is lesz szükség könyvelőre? Ezekre a nehéz kérdésekre próbált válaszokat adni Ruszin Zsolt, aki előadása második felében az eÁFA rendszer gyakorlati használatával is megismertetett webes bemutató formájában.

A könyvelők szerepének háttérbe szorítására irányuló törekvés 2016 óta megfigyelhető a jogalkotó részéről. Ebbe a körbe tartozik az online pénztárgép, vagy EKR, ahol – mondhatni – váratlan hirtelenséggel lettek alapvető változások bevezetve. Az aktualitások körében utalhatunk arra a 2024. február 9-én megjelent kormányrendeletre, amely visszaható hatállyal szabályozott egy beszámolóra vonatkozó kötelezettséget, noha vannak olyan nagyvállalatok, akik már begyújtották a beszámolójukat anélkül, hogy tudták volna, hogy ez egy visszamenőleges jogalkotás tárgyát fogja képezni.

A másik egyértelmű cél – magyarázta Ruszin Zsolt – az automatizáció, amely arra „ösztönzi” az adózót, hogy alkalmazkodjon a sablonfolyamatokhoz, amelyek leginkább egyirányú utcákhoz hasonlíthatóak. Ez a folyamat fokozódott azzal, hogy Európában elsőként be lett vezetve az XML alapú online adatközlés, melynek keretében XML fájlok érkeznek be az adóhatósághoz, naponta akár milliós nagyságrendben, annak érdekében, hogy az adóhatóság minden kapcsolódó folyamatot lásson, például az adásvételben közreműködő ügyvéd tevékenységét vagy a bizonylatokat.

Az Adóhatóság tájékoztatása szerint támogatja az adókötelezettség elektronikus és pontos teljesítését, csökkenti az adminisztrációt, és kiszolgálja az adózói ügyviteli rendszerek adatigényét. De valóban kevesebb lesz adminisztráció, vagy inkább több lesz az ellenőrzési lehetőség?

„Bizony elképzelhető – mutatott rá Ruszin Zsolt –, hogy a vállalkozások egy köre le fog mondani a könyvelő alkalmazásáról.”

Elsősorban a „kicsik”, akik úgy gondolják, hogy most már csak az adó alapokra kell koncentrálniuk, nem kell ide könyvelés. Tehát nem fognak rendelkezni kettős könyvvitelre alkalmas szoftverrel.

Ne felejtsük el – figyelmeztet előadónk –, hogy a könyveléshez eddig 10 millió forintig, de most már 20 millió forintig nem kell mérlegképes könyverői végzettség, hiszen azt a beszámolót össze lehet állítani enélkül is.

Az automatizálás sorába jól illeszkedik az automatozált járulékbevallás, az egyéni vállalkozók számára az EMAP.

És most itt van az eÁFA, ami ha nem is azonnal, de 2025 január 1-től már élesedni fog.

„Amennyire ez előre látható, az eÁFA terén két érdemi út kínálkozik.”

Az első lehetőség persze mindig a kivárás: addig ne mélyedjünk bele a kérdésbe, amíg távol van. Tekintsük távolinak az online számla, az eÁFA, az EMAP, az automatai járulékbevallás, az EKR kérdéseit is. De ha az összes ilyen elemet kiveszik a szolgáltatásukból a könyvelők, akkor a könyvelési szolgáltatás az nagyon-nagyon „szögletessé” válik és drágává. Tehát valószínűleg az ügyfél egy idő után érzékelni fogja, hogy ez neki nem jó.

Az első érdemi lehetőség, hogy a webes felületen fogjk nézni és készíteni a bevallást. Lesznek majd olyanok is, akik csak külföldre számláznak, ezért rendszeresen benyújtották azt a havi gyakoriságú bevallásokat, amikben ugye csak az adóalapot közölték, hiszen ennek ugye nincsen további adója.

És a második út – szakértőnk ezt tartaná leginkább kívánatosnak – hogy megpróbálunk integrálódni az eÁFA rendszerébe. Úgy néz ki, hogy a szoftveres világ, a könyvelő szoftvereknek a megalkotói azok az a néhány száz ember az országban vette a lapot, és nekiálltak meglépni ezeket az interfészre alakuló szoftveres megoldásokat.

Ruszin Zsolt kitért az eÁFA körében már most felvetődő, gyakorlati jellegű könyvelői kérdésekre és aggályokra. Bízunk benne ugyanakkor – tette hozzá –, hogy minél hamarabb szoftveres megoldáshoz, tehát interfészes M2M megoldáshoz juthatna majd a nagyvállalati könyvelők. Elkerülhetetlen, hogy vannak, lesznek gyerekbetegségek, de a rendszer fejlesztés alatt áll, még sok minden változhat.

„Összefoglalóan azt lehet mondani, hogy 2024 végéig nagy valószínűség szerint az eÁFA még nem fog élesedni, és az is biztosra mondható, hogy lesznek majd az élesre állítással kapcsolatban előzetes vizsgálódások, tapasztalatgyűjtések, ami alapján a végső döntés megszületik az indítás pontos időpontjáról.”

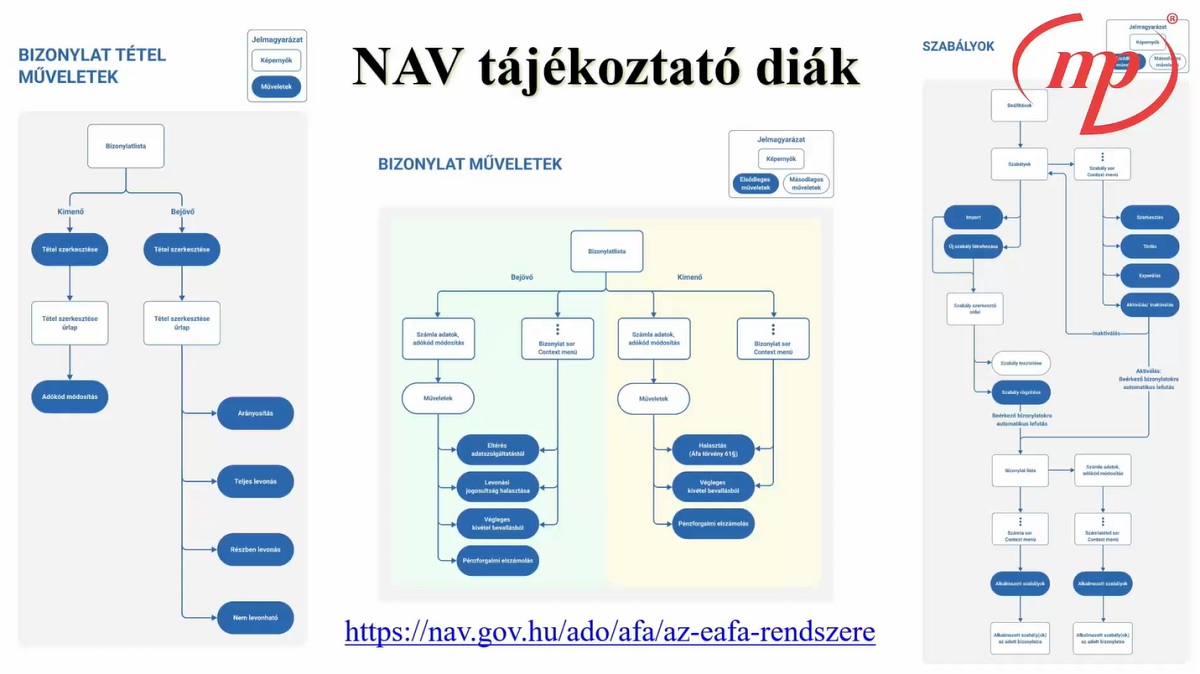

Ruszin Zsolt előadása második részében webes bemutató formájában áttekintette az eÁFA rendszerének eddig ismert funkcióit, folyamatait, használati lehetőségeit. Tanácsadó napunk ebben a formában nemcsak elméleti, hanem gyakorlati szempontból is nagy segítséget nyújtott az eÁFA használatának megismeréséhez, mondhatni megtanulásához.

Áfatörvény:

Egyéb adótörvények:

- 2017. évi CL. törvény az adózás rendjéről

- 2017. évi CLI. törvény az adóigazgatási rendtartásról

- 2017. évi CLIII. törvény az adóhatóság által foganatosítandó végrehajtási eljárásokról

- 1995. évi CXVII. törvény a személyi jövedelemadóról

- 1996. évi LXXXI. törvény a társasági adóról és az osztalékadóról

- 2003. évi XCII. törvény az adózás rendjéről

- 2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

- 2002. évi XLIII. törvény az egyszerűsített vállalkozói adóról

- 1991. évi LXXXII. törvény a gépjárműadóról

- 1990. évi XCIII. törvény az illetékekről

- 1990. évi C. törvény a helyi adókról

EKÁER rendelet:

Termékdíj törvény: